資産運用の悩みは人それぞれ。投資信託をどう選んだらいいのかも年齢や収入、投資経験などで違ってくる。日経電子版(PC版)の検索機能を使いながら、投信選びのヒントを資産運用のプロが解説する。今回助言してくれるのは、独立系金融アドバイザー(IFA)の林雄紀氏。

【相談内容】Kさんは36歳の会社員で、共働きの妻と2歳になる娘の3人暮らし。夫婦でつみたてNISA(積み立て型の少額投資非課税制度)を利用し、バランス型の投資信託を毎月5万円(夫が3万円、妻が2万円)ずつ積み立てている。しかし、コロナ禍の影響で収入が減り、月々の積み立てが厳しくなってきた。しばらく運用環境も悪そうだし、収入が増えるまで積み立てをやめるべきか、金額を減らしてでも続けるべきか迷っている。

■ストレスない金額に見直しを

結論から言うと、金額を減らしてでも積み立て投資を続けることをおすすめします。ここでやめてしまうと、資産を増やすチャンスをみすみす逃しかねません。積み立て投資は月々の金額にこだわるよりも、長く続けることが重要です。

収入が減って負担に感じているなら、月々いくらなら続けられるか考えてみましょう。家計の収入と支出を見直し、ストレスを感じない範囲でかまいません。積み立て投資は月々の金額を柔軟に変えられます。気持ちに余裕が出てきたら、また増やせばいいのです。

■積み立て投資、値下がり局面で強み

コロナショックでの値下がりを目の当たりにし、「投資を続けていると損をするのでは」と不安になったかもしれません。しかし、積み立て投資は価格が下がる局面こそ強みを発揮します。リンゴの例で簡単に説明しましょう。予算500円でリンゴを買うとします。1個100円のリンゴは5個しか買えませんが、50円に値下がりしたら10個買えますよね。リンゴの値段が100円に戻ったら、10個で1000円に価値が増えます。

積み立て投資もこれと同じで、投資信託の基準価格が安いときに口数を多く買ったほうが有利になるのです。今回のコロナショックでも口数を多く買えた月があるので、相場が回復した今になって積み立て投資のメリットを実感した人は少なくないでしょう。

■投資目的の再確認を

Kさん夫婦の運用には、気になる点がもう一つあります。2人ともバランス型の投信で積み立てをしていることです。複数の資産に分散投資するバランス型は、大きなリターンを狙えない代わりに、損失拡大を回避しやすいのが魅力です。ただ、「何のために投資しているか」をこの機会に再確認しましょう。

4~5年後に小学生となる娘さんの教育資金をためるなら、目標金額を決めてバランス型で積み立てを続けるのがいいでしょう。5年未満で使い道が決まっているお金は、値動きが相対的に小さい商品で運用するのが安心です。逆に老後の資金づくりが目的の場合、若いKさん夫婦には海外株式で運用するタイプでリターンの上乗せを狙うのがおすすめです。目的別に夫婦で投資対象を分けるといいかもしれません。

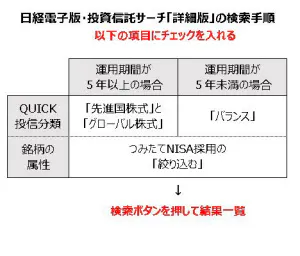

具体的な投信選びは、日経電子版の検索機能(▼マーケット→投資信託→投資信託サーチ→詳細版)を参考にしましょう。海外株式で運用するつみたてNISA対象ファンドを探すには、図表の手順で「先進国株式」と「グローバル株式」にチェックを入れ、「つみたてNISA採用」に絞ります。バランス型の場合も手順は同じです。目的にあった投信を見つけ、ストレスなく積み立てを続けてください。

林雄紀氏

大学卒業後、国内証券勤務を経て、2018年にファイナンシャルスタンダード(東京・千代田)入社。

(QUICK資産運用研究所)

"収入" - Google ニュース

September 01, 2020 at 10:00AM

https://ift.tt/3hMjhl3

コロナ禍で収入減、積み立て投資をやめるべき? - 日本経済新聞

"収入" - Google ニュース

https://ift.tt/37yh6Mq

Shoes Man Tutorial

Pos News Update

Meme Update

Korean Entertainment News

Japan News Update

Bagikan Berita Ini

0 Response to "コロナ禍で収入減、積み立て投資をやめるべき? - 日本経済新聞"

Post a Comment